ศ.ดร. ธนารักษ์ ธีระมั่นคง

ภาคีสมาชิก สำนักวิทยาศาสตร์ ราชบัณฑิตยสภา

สถาบันเทคโนโลยีนานาชาติ มหาวิทยาลัยธรรมศาสตร์

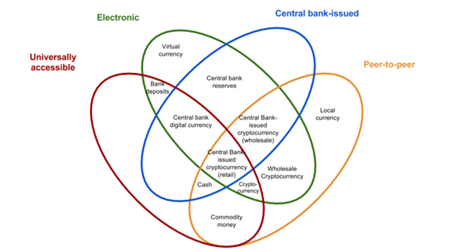

เมื่อเดือนต้นเดือนพฤษภาคม ๒๕๖๓ ที่ผ่านมานี้ ได้มีข่าวว่าธนาคารกลางจีน (PBoC) ได้เริ่มมีการทดสอบเงินหยวนดิจิทัลแล้วใน ๔ เมืองหลัก คือ ซูโจว เซินเจิ้น สงอัน และเฉิงตู. ความพยายามของจีนในการผลักดันสกุลเงินดิจิทัลเกิดขึ้นเมื่อช่วงราวๆ ปีค.ศ. ๒๐๑๔ เมื่อรัฐบาลจีนต้องการที่จะลดการพึ่งพาเงินดอลลาร์สหรัฐ. แม้ทางการจีนในช่วงแรก ของยุคของรัฐบาลสีจิ้นผิงจะไม่ยอมรับเงินคริปโตเคอร์เรนซี (Cryptocurrency) แบบสำเร็จรูป. แต่จีนได้ให้ความสนใจและศึกษาเทคโนโลยีบล็อกเชนมาตลอด โดยมีการทดลองใช้งานมาเรื่อยๆ จนกระทั่งเมื่อวันที่ ๓๑ ตุลาคม ค.ศ. ๒๐๑๙ ธนาคารกลางของจีน (PBOC) ได้ประกาศจะเริ่มทดลองใช้เงินหยวนในรูปแบบดิจิทัล โดยใช้ชื่อเรียกว่า Digital Currency Electronic Payment (DCEP) เป็นครั้งแรก. ในการบรรยายนี้ จะขอกล่าวอธิบายเน้นเฉพาะส่วนของประเภทของเงินดิจิตอลและเทคโนโลยีที่เกี่ยวข้องแบบสังเขป. ตารางที่ ๑ แสดงประเภทของเงินแบบดั้งเดิมและเงินดิจิตอล และคุณลักษณะทั้ง ๔ ของเงินตามลักษณะความเป็นเงินอิเล็กทรอนิกส์ (electronic), การเข้าถึงได้อย่างกว้างขวาง (universally accessible), การเป็นเพียร์ทูเพียร์ การสื่อสารระดับเดียวกันหรือเพื่อนสู่เพื่อน (peer-to-peer), และความเป็นเงินที่ออกโดยธนาคารกลาง (central bank-issued). รูปที่ ๑ แสดงภาพรวมการจัดหมวดหมู่ของประเภทเงินต่างๆ และเป็นที่มาของตารางที่ ๑ .

| No. | Type of digital currency | # Features | Electronic | Universally accessible | Peer-to-Peer | Central bank-issued |

| 1 | Local currency | 1 | OK | |||

| 2 | Virtual Currency | 1 | OK | |||

| 3 | Commodity currency | 2 | OK | OK | ||

| 4 | Bank deposits | 2 | OK | OK | ||

| 5 | Wholesale Cryptocurrency | 2 | OK | OK | ||

| 6 | Central bank Reserves | 2 | OK | OK | ||

| 7 | Cash | 3 | OK | OK | OK | |

| 8 | (Retail) Cryptocurrency | 3 | OK | OK | OK | |

| 9 | Central bank digital currency | 3 | OK | OK | OK | |

| 10 | Central-Bank issued wholesale cryptocurrency | 3 | OK | OK | OK | |

| 11 | Central-Bank issued retail cryptocurrency | 4 | OK | OK | OK | OK |

As seen in “Cryptocurrencies: looking beyond the hype”, BIS Annual Economic Report 2018, p 94.)

รูปที่ ๑ ประเภทของเงินรูปแบบต่างๆ

จากตารางและรูป เราจะเห็นว่าเงินทั้งหมด ๑๑ ประเภท โดย เงินเป็นเงินดิจิทัลหรือเงินอิเล็กทรอนิกส์มีเพียง ๓ ประเภท คือ เงินสกุลท้องถิ่น (Local currency), เงินโภคภัณฑ์หรือเงินที่เป็นสิ่งของ (Commodity currency) เช่น ทอง เงิน, และ เงินสด (cash). สำหรับเงินอิเล็กทรอนิกส์สามารถถูกจำแนกได้เป็นเงินที่ธนาคารกลางไม่เป็นคนออกและเงินที่ธนาคารกลางเป็นคนออก. เงินที่ธนาคารกลางไม่ได้เป็นคนออก ได้แก่ เงินเสมือน (Virtual currency) เงินสะสมในบัญชีธนาคาร (Bank deposit), เงินคริปโตเคอร์เรนซีแบบขายส่งและขายปลีก (Wholesale Cryptocurrency and Retail Cryptocurrency) โดยแบบที่ขายส่งนั้นจะไม่สามารถเข้าถึงอย่างกว้างได้แต่จะเป็นเพียงเพียร์ทูเพียร์เท่านั้น จึงไม่ต้องเชื่อมต่อเครือข่ายคอมพิวเตอร์ในตอนที่ชำระหนี้ ตัวอย่างเช่น การชำระหนี้ผ่านเงินในกระเป๋าสตางค์อิเล็กทรอนิกส์แบบที่ไม่ต้องเชื่อมต่อกับเครือข่าย ส่วนแบบขายปลีกจะเป็นลักษณะของการชำระหนี้ที่ต้องผ่านเครือข่ายคอมพิวเตอร์. สุดท้าย สำหรับเงินที่ธนาคารกลางออกจะมี ๔ ประเภท คือ ส่วนเงินสำรองธนาคารกลาง (Central bank Reserves) เป็นเงินที่ไม่ได้เกี่ยวข้องกับการชำระหนี้ของคนในสังคมโดยตรง, เงินสกุลดิจิทัลออกโดยธนาคารกลาง (Central bank digital currency) เป็นเงินที่ธนาคารออกและสามารถนำไปชำระหนี้ได้คล้ายกับเงินแบบดังเดิมเพียงแต่เป็นรูปแบบอิเล็กทรอนิกส์และต้องต่อเข้าระบบกลาง ตอนชำระหนี้, และเงินอีก ๒ ประเภทหลังที่คล้ายกับ เงินคริปโตเคอร์เรนซีแบบขายส่งและขายปลีก (Central-Bank issued Wholesale Cryptocurrency and Retail Cryptocurrency) แต่เป็นเงินที่ธนาคารกลางเป็นผู้ออกและสามารถชำระหนี้ได้ตามกฏหมาย. ความแตกต่างระหว่าง เงินคริปโตเคอร์เรนซีแบบขายส่งและขายปลีก ก็เป็นเช่นเดียวกับกรณีเงินคริปโตเคอร์เรนซีที่ธนาคารกลางไม่ได้เป็นคนออก.

เมื่อเทียบกับข้อมูลในรูปที่ ๑ เราจะพบว่า เงินหยวนดิจิทัล จะมีลักษณะการเป็นเพียร์ทูเพียร์แบบ “Central bank-issued cryptocurrency – wholesale” และ สามารถเป็นการเข้าถึงได้อย่างกว้างขวางแบบ “Central bank-issued cryptocurrency – retail” ที่ออกโดยธนาคารกลาง (central bank-issued) ขอประเทศจีน. อนึ่ง จากบทความของอาจารย์ รศ.ดร. อักษรศรี พานิชสาส์นที่ได้รวบรวม สรุปประเด็นลักษณะเด่น ๗ ประการของเงินหยวนออกมาได้ดีมาก และเผยแพร่ในสื่อต่างๆ. ผู้บรรยายขอนุญาติเพิ่มเสริมช้อมูลเชิงเทคนิคเข้าไปบ้าง โดยยังคงเนื้อหาส่วนใหญ่เดิมไว้อยู่และสรุปออกมาได้เป็นดังนี้

- เงินหยวนดิจิทัลเป็นคริปโตเคอร์เรนซีอีกรูปแบบ เป็นเงินที่ออกโดยธนาคารกลางของประเทศโดยผูกอิงค่าเงินจริงแบบ ๑ ต่อ ๑ ถือเป็นสกุลเงินที่มีเสถียรภาพมาก

- เงินหยวนดิจิทัลไม่ใช่เงินสกุลใหม่และเปิดกว้างใช้ได้ไม่จำกัดแพลตฟอร์ม การใช้เงินหยวนดิจิทัลก็เปรียบเหมือนการใช้ธนบัตรหรือเงินสดที่เราถือในมือ ร้านค้าจะปฏิเสธการยอมรับไม่ได้

- เงินหยวนดิจิทัลช่วยขจัดจุดอ่อนของการใช้เงินกระดาษ โดยสามารถชำระผ่านมือถือที่มีกระเป๋าดิจิทัลได้เลย โดยไม่ต้องผูกบัญชีหรือมีเล่มสมุดบัญชีธนาคาร

- เงินหยวนดิจิทัลสามารถใช้ได้โดยไม่จำเป็นต้องมีอินเทอร์เน็ต นั่นคือการชำระออฟไลน์ได้โดยข้อมูลแบบไร้สายด้วยคลื่นความถี่ในระยะใกล้หรือเทคโนโลยีสื่อสารไร้สายระยะสั้น (Near Field Communication – NFC) ที่มีในสมาร์ทโฟน เพียงแค่นำมือถือ 2 เครื่องที่มีกระเป๋าดิจิทัลมาชนกันเพื่อโอนเงินได้

- การใช้เงินหยวนดิจิทัลไม่จำเป็นต้องเปิดเผยชื่อผู้ใช้ จึงรักษาความลับทางการค้าได้ การทำธุรกรรมเสมือนการใช้จ่ายแบบเงินสดแบบปกติแตกต่างกับกระเป๋าสตางค์อิเล็กทรอนิกส์ (E-Wallet) ที่เจ้าของเงินต้องผูกกระเป๋าเงินกับบัตรธนาคารหรือบัตรเครดิต

- ธนาคารกลางจีนเป็นผู้คุมระบบและมีอำนาจในการเข้าถึงข้อมูล ข้อมูลธุรกรรมการใช้เงินหยวนดิจิทัลอยู่ในระบบฐานข้อมูลบิ๊กดาต้า และสามารถตรวจสอบได้

- มุ่งสร้างความเป็นสากลให้สกุลเงินของจีน การผลักดันเงินสกุลหยวนดิจิทัลก็เพื่อให้สกุลเงินของจีนได้รับการยอมรับในระดับสากลมากขึ้น

ในเชิงเทคโนโลยีธุรกรรมทางการเงินของเงินหยวนดิจิทัลนั้น เป็นสถาปัตยกรรมที่ผสมผสานระหว่างคลาวด์คอมพิวติ้ง (Cloud Computing) และ เพียร์ทูเพียร์ (peer-to-peer) ซึ่งในอนาคตเราจะเรียกเทคโนโลยีเหล่านี้ว่า เอดจ์คอมพิวติ้ง (Edge Computing) หรือฟ็อกคอมพิวติ้ง (Fog Computing) ผ่านการร่วมกับเทคโนโลยีบล็อกเชน (Blockchain).